相続税申告・節税対策に詳しい税理士兼弁護士による税務相談|税理士法人リーガル東京

![]()

- 相続税HOME

- 相続税の増税―あなたは課税対象?

- 相続税額シュミレーション

相続税額シュミレーション1

相続税額が一体いくらになりそうか、シュミレーションしたいと思いませんか。以下の資料で概算の試算をしてみてください。配偶者と子が法定相続人の場合の相続税額

| 純遺産額\相続人 | 配偶者+子1人 | 配偶者+子2人 | 配偶者+子3人 |

|---|---|---|---|

| 6,000万円 | 0 | 0 | 0 |

| 90 | 60 | 30 | |

| 8,000万円 | 0 | 0 | 0 |

| 235 | 175 | 138 | |

| 1億円 | 0 | 0 | 0 |

| 385 | 315 | 263 | |

| 1億6,000万円 | 0 | 0 | 0 |

| 1,070 | 860 | 767 | |

| 2億円 | 668 | 540 | 487 |

| 1,670 | 1,350 | 1,218 | |

| 2億5,000万円 | 1,772 | 1,430 | 1,296 |

| 2,460 | 1,985 | 1,800 | |

| 3億円 | 3,230 | 2,670 | 2,371 |

| 3,460 | 2,860 | 2,540 |

ただし、各税額の上段は、配偶者が控除の上限である1億6,000万円(1億6,000万円に満たない場合は遺産のすべて)を取得した場合の税額です。

子のみが法定相続人の場合の相続税額

| 相続人\純遺産額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160 | 80 | 20 |

| 6,000万円 | 310 | 180 | 120 |

| 8,000万円 | 680 | 470 | 330 |

| 1億円 | 1,220 | 770 | 630 |

| 1億6,000万円 | 3,260 | 2,140 | 1,640 |

| 2億円 | 4,860 | 3,340 | 2,460 |

| 2億5,000万円 | 6,930 | 4,920 | 3,690 |

| 3億円 | 9,180 | 6,920 | 5,460 |

| 3億5,000万円 | 11,500 | 8,920 | 6,980 |

| 4億円 | 14,000 | 10,920 | 8,980 |

| 4億5,000万円 | 16,500 | 12,960 | 10,980 |

| 5億円 | 19,000 | 15,210 | 12,980 |

相続税の速算表

|

法定相続人の取得金額 |

税率 |

控除額 |

|---|---|---|

|

1,000万円以下 |

10% |

なし |

|

1,000万円超 3,000万円以下 |

15% |

50万円 |

|

3,000万円超 5,000万円以下 |

20% |

200万円 |

|

5,000万円超 1億円以下 |

30% |

700万円 |

|

1億円超 2億円以下 |

40% |

1,700万円 |

|

2億円超 3億円以下 |

45% |

2,700万円 |

|

3億円超 6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

相続税2割加算の対象者

相続税額シミュレーション2

以下では、具体的な相続税額の計算方法を、お示ししました。※孫を養子縁組にした場合は2割加算。

※この配偶者に遺贈があった場合は2割加算。

※代襲相続人には2割加算はない。

相続税の計算具体例

相続税額の計算方法を具体的事例で説明します。事例

甲さんが平成27年1月31日に亡くなり、相続人は妻のAさん(60才)長女Bさん(35才)長男Cさん(30才)の3人ですなお、長男Cさんは、亡父甲さんから3000万円の生前贈与を受け、相続時精算課税を選択して100万円を納税しています。

(1)まず、亡甲さんの遺産相続額をみます。調査したところ遺産は以下のとおりで

した。

|

②預金・現金 |

3000万円 |

|

②土地・建物(小規模宅地等の特例適用済み) |

6000万円 |

|

③生命保険金 |

5000万円 但し、課税額3500万円 (500万円×相続人3人=1500万円は非課税) |

|

④死亡退職金 |

3500万円 但し、課税額2000万円 |

|

⑤贈与財産(相続時精算課税) |

40% |

|

合計 1億7500万円 |

|

|

⑥債務(借入金) |

▲4500万円 |

|

⑦葬式費用 |

▲ 200万円 |

|

正味の遺産額 1億2800万円 |

|

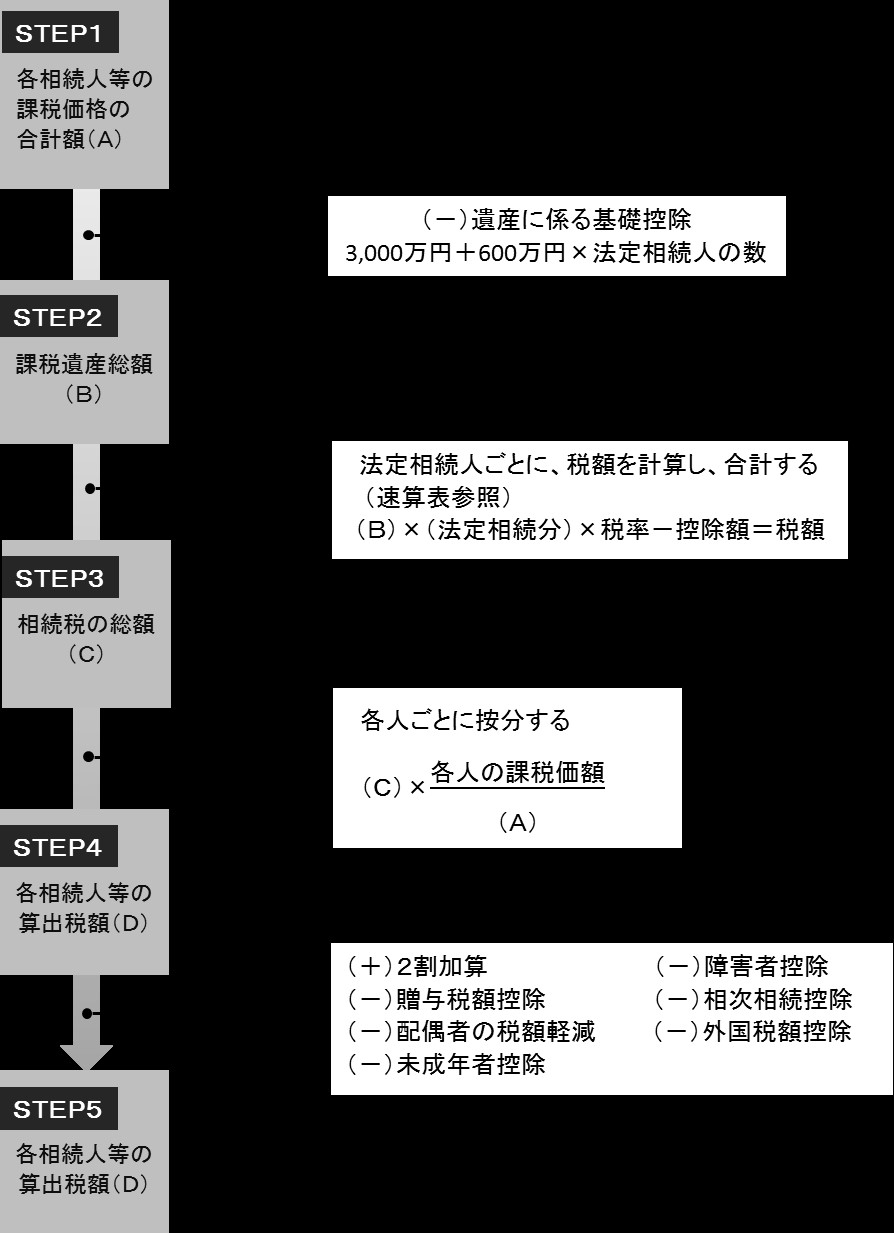

(2)課税対象となる遺産額は、正味の遺産額から基礎控除額を引いた額です。

1億2800万円-4800万円=8000万円基礎控除額3000万円+(600万円×相続人3人)=4800万円(遺産額)

(3)課税遺産額を法定相続分で按分し、各人の相続税を計算します。

(妻)8000万円×1/2=4000万円(長男・長女)8000万円×1/2×1/2=2000万円

上記に基づいて相続税の税額を計算します。

(妻)4000万円×20%-200万円=600万円

(長男・長女)200万円×15%-50万円=250万円

600万円×250万円×2=1100万円(相続税額)

法定相続分と同じ内容の遺産分割をした場合の各人の税額

1100万円×1/2=550万円(妻)1100万円×1/4=275万円(長男・長女)

税額控除の計算をします

イ:配偶者(妻)の税額控除1100万円×( 6400万円/1億2800万円) =550万円

ロ:相続時精算

(3000万円-2500万円)×20%=100万円

(4)各人の納める相続額は、以下のように計算し、合計400万円となります。

妻(佐藤道子)550万円-550万円=0円(相続税額) (配偶者控除)

長男(佐藤一雄)250万円-100万円=150万円

相続税額) (相続時精算)

長女(中田和子)250万円

(相続税額)

妻0円+長男150万円+長女250万円=400万円(相続税合計額)

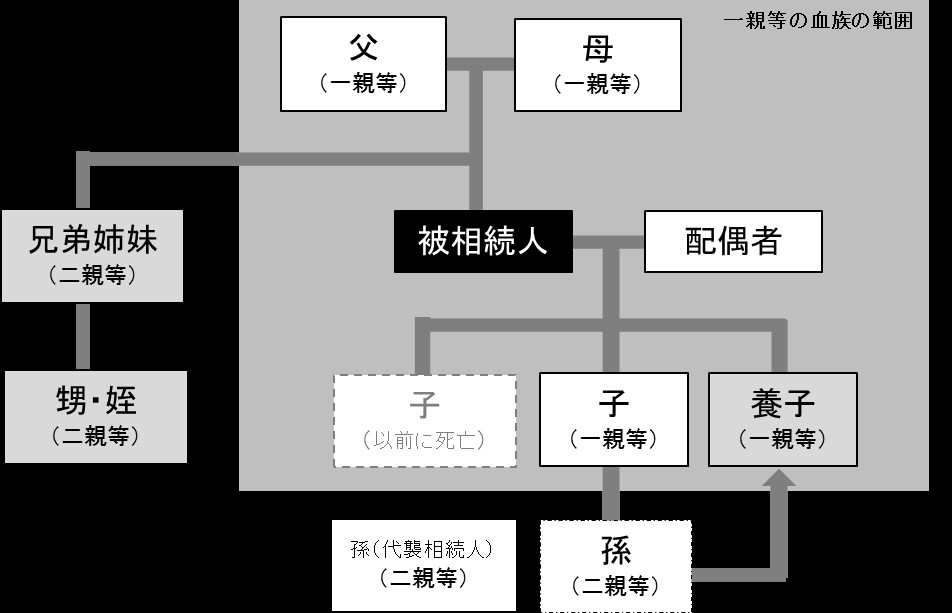

(注1)相続税の計算する場合の法定相続人の数については、次のように取り扱われます。

①相続の放棄があった場合には、その放棄がなかったものとされます。

②養子の数は、実子がいる場合は1人、いない場合は2人までと制限されています。

③特別養子・連れ子養子・代襲相続人は、実子とみなされます。

(注2)特例の適用と相続税の申告義務

配偶者の税額軽減や小規模宅地等の特例を適用した場合には、税額はゼロとなっても必ず相続税の申告書の提出が必要となります。

依頼者様にご覧頂きたいページはこちら!

リーガル東京が選ばれる7つの理由 |

解決事例 |

専門家紹介 |

手続費用(弁護士用・税理士用) |

事務所紹介 |

相続と手続の流れ |

この記事の監修者

弁護士・税理士・ファイナンシャルプランナー(AFP)

小林 幸与(こばやし さちよ)

〇経歴

明治大学法学部卒業、昭和61年に弁護士登録。現在は第一東京弁護士会所属の弁護士に加え、東京税理士会所属の税理士、日本FP協会認定AFP資格者。

日弁連代議員のほか、所属弁護士会で常議員・法律相談運営委員会委員・消費者問題対策委員会委員など公務を歴任。

豊島区で20年以上前から弁護士事務所を開業。現在は銀座・池袋に事務所を構える「弁護士法人リーガル東京・税理士法人リーガル東京」の代表として、弁護士・税理士・ファイナンシャルプランナーの三資格を活かし活動している。