相続税申告・節税対策に詳しい税理士兼弁護士による税務相談|税理士法人リーガル東京

![]()

- 相続税HOME

- 今すぐできる相続税対策とは

- 節税目的の 養子縁組は有効とした最高裁(平成29年1月31日判決)

節税目的の 養子縁組は有効とした最高裁(平成29年1月31日判決)

1、相続税の節税のために「養子縁組」をする事があります。

このような相続税の節税目的の養子縁組は、有効な養子縁組であるといえるのか争われた事案で、最高裁判例(最判平成29年1月31日)は、節税目的の養子縁組でも有効という判決を出しました。2、相続税の節税のための養子縁組とは、どういうことか説明します。

相続税が課税されるのは基礎控除額を控除した遺産額の部分です。現在の相続税法は基礎控除額が「3000万円+600万円×法定相続人の数」となっています。したがって養子縁組により、法定相続人の数が増えれば相続税の基礎控除額も増えるため、節税になります。

また祖父母が孫を自分の養子にして孫にも祖父母の遺産を分け与えれば、二次相続対策にもなります。具体的にいうと、甲の遺産を息子乙が全部相続し、その後乙の息子丙(甲の孫)が乙の遺産を相続すると、甲相続時と乙相続時に相続税が課税されます。そこで乙の子丙(甲の孫)を甲の養子にして甲の遺産を乙丙両方に相続させれば、遺産総額が減るので甲相続時だけでなく乙相続時にも相続税が節税できるのです。

このような節税目的の養子縁組も、有効であるとする最高裁の判例が、平成29年1月31日にでました。

3、 最高裁判例の内容について、説明します。

(1)判例の事案を簡単に説明すると以下のようになります。

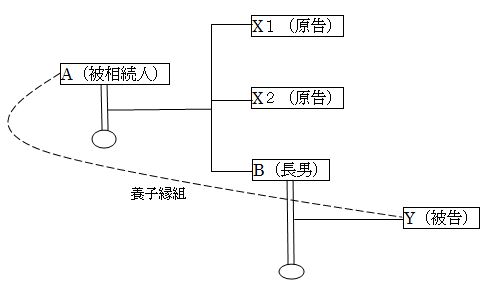

被相続人Aには、法定相続人として長男B、長女X1(原告)及び次女X2(原告)の3人がいました。

被相続人Aは、平成24年4月ころ、税理士から長男Bの息子のY(被告)をAの養子にすれば、相続人が増えるので節税になるという話を聞いたため、その後Aは孫Yと養子縁組をしました。被相続人Aの死亡後、長女X1及び次女X2が、「養子縁組はAの意思ではなかった」と主張してAとYの養子縁組は無効であることの確認をもとめる訴訟を提起しました。

(2)第1審の東京家裁(平成27年9月16日判決)では、Yが養子縁組届出書類に自ら署名したことを理由に、AとYに養子縁組の意思があったと判断し、養子縁組は有効であるとしました。

控訴審の東京高裁(平成28年2月3日判決)は、「縁組は税理士から勧められた相続税対策のためであり、親子関係を結ぶ意思がなかったのは明らか」として養子縁組を無効であると判断しました。(3)最高裁の判決は、東京高裁の判断を変えて、以下のような理由から、AY間の養子縁組は節税目的であっても有効であると判断しました。

「養子縁組をすることによる相続税の節税効果は,相続人の数が増加することに伴い,遺産に係る基礎控除額を相続人の数に応じて算出するものとするなどの相続税法の規定によって発生し得るものである。相続税の節税のために養子縁組をすることは,このような節税効果を発生させることを動機として養子縁組をするものにほかならず,相続税の節税の動機と縁組をする意思とは,併存し得るものである。したがって,専ら相続税の節税のために養子縁組をする場合であっても,直ちに当該養子縁組について民法802条1号にいう『当事者間に縁組をする意思がないとき』に当たるとすることはできない。」つまり、たとえ養子縁組が相続税の節税目的でなされたとしても、養子縁組をする動機になっているのだから、養子縁組をする意思がなくなるわけではない、だから節税目的の養子縁組も有効であるとしています。

4、 では相続税の節税のための養子縁組が無効になる場合もあるでしょうか。

最高裁判例では、続けて以下のように述べています。「前記事実関係の下においては,本件養子縁組について,縁組をする意思がないことをうかがわせる事情はなく,『当事者間に縁組をする意思がないとき』に当たるとすることはできない。」

つまり、最高裁は、節税目的という事情も、養子縁組の意思の有無の判断にあたって考慮される一事情であり、節税目的以外の様々な事情をも総合的に考慮して養子縁組の意思の有無を判断することにしているのだと思われます。したがって、節税目的の養子縁組もすべての場合に有効と判断されるのではなく、養子縁組の意思がないといえるような別の事情があるならば、その場合の養子縁組は無効と判断される可能性があるのです。

とはいえ、最高裁判例では、有効か無効かについてどのような事情から判断するのかということは述べられていません。つまり、節税目的の養子縁組であるという場合に、裁判所が他にどのような事情があれば養子縁組の意思がないと判断するのかということについて、本件最高裁判例は何も述べていないのです。したがって、どのような事情が存在すれば節税目的の養子縁組が無効になるのか、ということについては、今後の裁判例・学説の動向を注視していくことになります。

その他の相続税対策に関する記事はこちら!

生前贈与の活用

不動産の活用

養子縁組―基礎控除額を増やす

節税目的の 養子縁組(節税目的の 養子縁組は有効とした最高)

生命保険の非課税枠の利用

依頼者様にご覧頂きたいページはこちら!

リーガル東京が選ばれる7つの理由 |

解決事例 |

専門家紹介 |

手続費用(弁護士用・税理士用) |

事務所紹介 |

相続と手続の流れ |

この記事の監修者

弁護士・税理士・ファイナンシャルプランナー(AFP)

小林 幸与(こばやし さちよ)

〇経歴

明治大学法学部卒業、昭和61年に弁護士登録。現在は第一東京弁護士会所属の弁護士に加え、東京税理士会所属の税理士、日本FP協会認定AFP資格者。

日弁連代議員のほか、所属弁護士会で常議員・法律相談運営委員会委員・消費者問題対策委員会委員など公務を歴任。

豊島区で20年以上前から弁護士事務所を開業。現在は銀座・池袋に事務所を構える「弁護士法人リーガル東京・税理士法人リーガル東京」の代表として、弁護士・税理士・ファイナンシャルプランナーの三資格を活かし活動している。

Copyright (c) 2017 弁護士法人・税理士法人リーガル東京 All Right Reserved.